Bruk av kreditnota

Bokføringsstandardstyret har oppdatert GBS 1 om kreditnota. Uttalelsen er betydelig utvidet og tar nå for seg de fleste problemstillinger knyttet til bruk av kreditnotaer. I denne artikkelen ser jeg nærmere på hvordan kreditnotaer skal og ikke skal brukes i henhold til god bokføringsskikk.

Innledning

Begrepet kreditnota finnes ikke i bokføringsloven og dukker opp kun ett sted i bokføringsforskriften:

Ǥ 5-2-7. Kreditnota

Når det utstedes nytt salgsdokument til erstatning for allerede avsendt salgsdokument, skal det også utstedes en kreditnota som reverserer opprinnelig salgsdokument.»

I 2006 publiserte Bokføringsstandardstyret uttalelse om god bokføringsskikk GBS 1 Utstedelse av kreditnota. Uttalelsen sa noe om i hvilke tilfeller det kan være aktuelt å bruke kreditnotaer, samt hva de skal inneholde. Senere har uttalelsen blitt utvidet med veiledning knyttet til bokføring og oppbevaring av kreditnotaer, uten å gi en fullstendig fremstilling. Uttalelsen ble oppdatert forrige gang i 2014.

Siden 2014 har det dukket opp mange spørsmål knyttet til kreditnotaer:

Når kan og skal det utstedes en kreditnota?

Hva skal en kreditnota inneholde?

Hvem skal utstede en kreditnota?

På hvilket tidspunkt skal en kreditnota utstedes?

Må en kreditnota oversendes til kjøper?

Hvordan skal selger og kjøper bokføre en kreditnota?

Må både opprinnelig salgsdokument, kreditnota og nytt salgsdokument oppbevares?

Den oppdaterte versjonen av GBS 1 fra januar 2026 har som mål å besvare disse syv spørsmålene. Dette skal blant annet bidra til å rette opp i uønsket praksis, herunder med bruk av kreditnotaer på andre områder enn det som oppfattes å være i samsvar med god bokføringsskikk.

Når kan og skal det utstedes en kreditnota?

Bokføringsforskriften § 5-2-7 gir ett av svarene på dette spørsmålet. Hvis det skal utstedes et nytt salgsdokument til erstatning for et salgsdokument som allerede er utstedt, så må det i tillegg også utstedes en kreditnota som reverserer det opprinnelige salgsdokumentet.

Bestemmelsen gir ikke føringer for når det kan være aktuelt å utstede et nytt salgsdokument til erstatning for et salgsdokument som allerede er utstedt. Bestemmelsen sier heller ikke noe om det kan tenkes andre situasjoner der det kan utstedes kreditnotaer. I tillegg avgrenser ikke bestemmelsen mot tilfeller der kreditnotaer ikke kan benyttes. Disse spørsmålene omhandles nå i GBS 1 punkt 1.

En kreditnota korrigerer alltid tidligere fakturering

Det klare utgangspunktet i GBS 1 punkt 1.1 er at det bare kan utstedes en kreditnota når tidligere fakturerte salg skal korrigeres. Det kan ikke utstedes en kreditnota uten at det finnes ett eller flere utstedte salgsdokumenter å knytte den til. Bokføring av en kreditnota medfører alltid en reduksjon av inntektene hos selger og en tilsvarende reduksjon av utgiftene hos kjøper.

Det mest åpenbare tilfellet der en kreditnota kan benyttes, er for å korrigere feil eller mangler i ett eller flere tidligere utstedte salgsdokumenter, jf. GBS 1 punkt 1.2. Hvis feilen består i at det er fakturert for mye, kan en kreditnota være det eneste korrigerende dokumentet som utstedes. Hvis det utstedes en kreditnota grunnet andre feil eller mangler i salgsdokumentet, utstedes det i tillegg også et nytt og korrekt salgsdokument til erstatning for det salgsdokumentet som ble kreditert.

Kreditnotaer brukes typisk ved feil eller mangler i utstedte salgsdokumenter (AI-generert bilde).

En kreditnota kan også benyttes hvis det opprinnelige salgsdokumentet ikke var feil eller mangelfullt, men det fakturerte vederlaget likevel skal endres, jf. GBS 1 punkt 1.3. Dette kan for eksempel være aktuelt i forbindelse med retur av varer, reklamasjoner på leverte varer eller tjenester, heving av kjøp eller etterfølgende beregning av rabatter og bonuser på allerede fakturerte salg.

Til slutt nevner GBS 1 punkt 1.4 tilfeller der bare merverdiavgiftsberegningen på allerede fakturerte salg skal endres i ettertid. Dette kan for eksempel være aktuelt i forbindelse med at selger registreres i Merverdiavgiftsregisteret eller ved forskuddsfakturering der det skjer endringer i merverdiavgiftsreglene eller merverdiavgiftssatsen mellom faktureringstidspunktet og leveringstidspunktet.*Merverdiavgiften skal ifølge merverdiavgiftsloven § 22-1 første ledd beregnes etter de regler og satser som gjelder på leveringstidspunktet, ikke på faktureringstidspunktet.

Når kan det ikke utstedes en kreditnota?

Basert på føringene i GBS 1 punkt 1.1 som omtalt ovenfor, blir konklusjonen at en kreditnota ikke kan utstedes når den transaksjonen eller disposisjonen som skal dokumenteres, ikke er en korreksjon av ett eller flere tidligere fakturerte salg. I punkt 1.5 er dette formulert som at kreditnotaer ikke kan brukes for andre formål enn korrigering av vederlag eller andre opplysninger i tidligere utstedte salgsdokumenter.

Uttalelsen gir følgende eksempler på transaksjoner eller disposisjoner som ikke kan dokumenteres med kreditnotaer:

Betalt eller mottatt salgsstøtte, markedsstøtte, hyllestøtte eller lignende*Se også GBS 5 Utstedelse av dokumentasjon av rabatter, markedsstøtte mv. (august 2025).

Salg der kjøper utsteder salgsdokumentet på vegne av selger (omvendt fakturering/ egenfakturering/ selvfakturering)*Jf. reglene i bokføringsforskriften § 5-2-1.

Endelig konstaterte tap på kundefordringer*Jf. merverdiavgiftsloven § 4-7 og skatteloven § 6-2 annet ledd.

Gjeldsettergivelse

Utsatt tidfesting av merverdiavgift og skatt knyttet til omtvistede beløp i kontraktsforhold*Jf. merverdiavgiftsforskriften § 15-9-3 om omtvistede beløp som har sitt grunnlag i tilvirkningskontrakter og realisasjonsprinsippet i skatteloven § 14-2 (se Skatte-ABC 2025/2026 emne T-4-4.4 Omtvistede krav i kontraktsforhold).

Utbetaling av beløp som ikke knytter seg til tidligere fakturerte salg, for eksempel erstatninger, gaver, tilskudd eller depositum

Bruk av kreditnotamaler

Uttalelsen henviser til at det kan tas utgangspunkt i kreditnotamaler når det skal utarbeides dokumentasjon av tap på kundefordringer, gjeldsettergivelse, utsatt tidfesting av merverdiavgift og skatt eller utbetaling av beløp som ikke knytter seg til tidligere fakturerte salg.

Det er i slike tilfeller viktig at de dokumentene som utarbeides, ikke kan misforstås som kreditnotaer av verken utsteder, en eventuell mottaker eller eksterne kontrollører. Dokumentene må vise tydelig hvilken type transaksjon eller disposisjon de gjelder. Det forutsettes at dokumentene ikke nummereres i samme nummerserie som den bokføringspliktiges reelle kreditnotaer, jf. nedenfor om nummerering av kreditnotaer.

Slik annen dokumentasjon som baseres på kreditnotamaler, vil i mange tilfeller ikke oversendes til en kjøper eller annen motpart, for eksempel når det gjelder tap på kundefordringer, gjeldsettergivelse eller utsatt tidfesting av merverdiavgift og skatt.

Om transaksjonen eller disposisjonen skal fremgå av kundespesifikasjonen (reskontroføres) hos utsteder av dokumentasjonen, avhenger av om den skal medføre endringer i en bokført kundefordring.*Jf. reglene i bokføringsloven § 5 første ledd nr. 3 og bokføringsforskriften § 3-1 første ledd nr. 3. Endelig konstaterte tap på kundefordringer eller ettergivelse av kundefordringer må nødvendigvis reskontroføres. Utsatt tidfesting av merverdiavgift og skatt og utbetaling av beløp som ikke knytter seg til tidligere fakturerte salg, reskontroføres ikke.

Kan tidligere fakturering korrigeres uten bruk av kreditnota?

Det er mulig å korrigere tidligere fakturering uten å måtte utstede en kreditnota.

Ifølge GBS 1 punkt 1.1 kan det utstedes en tilleggsfaktura til kjøper hvis det er fakturert for lite, i stedet for å kreditere det opprinnelige salgsdokumentet og fakturere hele vederlaget på nytt.

Et annet alternativ er å ta inn korreksjonene på et senere salgsdokument til den samme kjøperen, for eksempel ved at feilaktige fakturalinjer krediteres med negativt fortegn, og det eventuelt påføres nye og korrekte fakturalinjer for de samme leveransene.

I begge disse tilfellene minner uttalelsen om at kravene til innhold i og utstedelse av kreditnotaer gjelder på samme måte ved tilleggsfakturering eller korreksjoner på senere faktura. Disse kravene omtales nedenfor.

Hva skal en kreditnota inneholde?

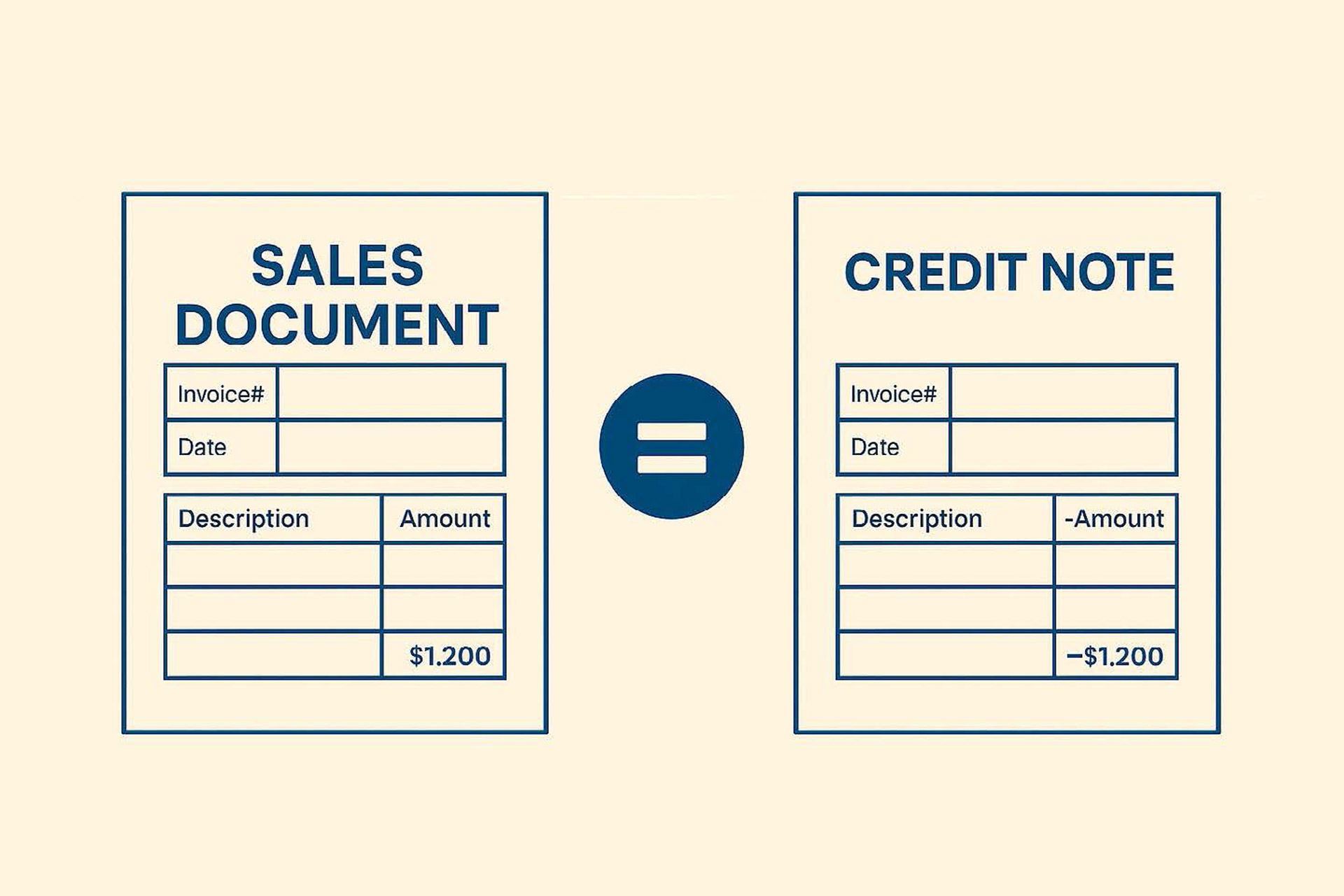

På bakgrunn av at en kreditnota korrigerer opplysninger i ett eller flere tidligere utstedte salgsdokumenter, kommer GBS 1 punkt 2.1 til at en kreditnota også må inneholde de samme opplysninger som et salgsdokument skal inneholde, så langt det passer. Reglene om innhold i salgsdokumenter finnes i bokføringsforskriften delkapittel 5-1.

I det videre kommenteres enkelte særskilte forhold.

En kreditnota skal inneholde de samme opplysningene som et salgsdokument (AI-generert bilde).

Ytelsens art og omfang

En kreditnota må ifølge GBS 1 punkt 2.2 angi arten og omfanget av de ytelsene den gjelder* Bokføringsforskriften § 5-1-1 første ledd nr. 3., for eksempel

hvilke og hvor mange varer som er returnert, eller

hvilken type rabatt som utbetales (hva rabatten vedrører).

Kreditnotaen må i tillegg inneholde en referanse til det eller de salgsdokumentene som korreksjonen vedrører. Kravet om referanse gjelder imidlertid ikke hvis det utstedes en kreditnota uten at opprinnelig salgsdokument var feil eller mangelfullt, og det samtidig er vanskelig å knytte kreditnotaen til ett eller flere bestemte salgsdokumenter.

Det kreves ikke at det opprinnelige salgsdokumentet som krediteres, påføres en referanse til kreditnotaen.

Nummerering og datering

Kreditnotaer må enten nummereres fortløpende i samme fakturanummerserie som salgsdokumentene eller nummereres fortløpende i en egen nummerserie for kreditnotaer.*Bokføringsforskriften § 5-1-3 første ledd, jf. § 5-1-1 første ledd nr. 1. En kreditnota kan ikke ha samme nummer som det opprinnelige salgsdokumentet som korrigeres. Dette fremgår av GBS 1 punkt 2.3.

Merk at kreditnotaer, på samme måte som salgsdokumenter, normalt må være forhåndsnummerert på trykte papirblanketter eller ved maskinelt tildelte nummer med en kontrollerbar sekvens. Dette innebærer blant annet at kreditnotaer ikke kan utarbeides ved bruk av tekstbehandlings- eller regnearkprogrammer med mindre de skrives ut på forhåndsnummererte trykte papirblanketter.*NBS 6 Bruk av tekstbehandlings- og regnearkprogrammer (november 2025) punkt 6.2.

En kreditnota skal som hovedregel dateres med faktisk dato for utstedelse.*Bokføringsforskriften § 5-1-1 annet ledd, jf. første ledd nr. 1. Unntak følger av § 5-1-3 tredje ledd. En kreditnota kan dermed ikke ha samme dokumentasjonsdato som det salgsdokumentet som korrigeres, med mindre begge dokumentene faktisk utstedes samtidig.

Beløp

Vederlag, merverdiavgift og eventuelt andre avgifter skal ifølge GBS 1 punkt 2.4 angis i kreditnotaen i samme valuta og med samme beløp som i det opprinnelige salgsdokumentet.*Jf. bokføringsforskriften § 5-1-1 første ledd nr. 5 og 6.

Ved kreditering i utenlandsk valuta er det i utgangspunktet ikke tillatt å regne om eventuelle merverdiavgiftsbeløp på nytt. Merverdiavgiften skal angis i kreditnotaen med det samme beløpet i norske kroner som fremgikk av det opprinnelige salgsdokumentet.

Ved endringer i enten selgers netto vederlag (avgiftsgrunnlaget) eller merverdiavgiftsbeløpet er utgangspunktet at både vederlaget og merverdiavgiftsbeløpet skal krediteres og faktureres på nytt. Det er ikke anledning til å

kreditere og fakturere kun selgers netto vederlag på nytt, selv om det kun var dette beløpet som var feil i det opprinnelige salgsdokumentet

kreditere og fakturere kun merverdiavgiftsbeløpet på nytt, selv om det kun var dette beløpet som var feil i det opprinnelige salgsdokumentet*Med unntak for etterfakturering av merverdiavgift ved registrering av selger i Merverdiavgiftsregisteret, se Skattedirektoratets fellesskriv 12.11.12 Registrering i Merverdiavgiftsregisteret og fakturering av merverdiavgift.

Kreditering og ny fakturering kan skje i samme dokument, men må spesifiseres hver for seg (angis på separate fakturalinjer).

Hvem skal utstede en kreditnota?

Kreditnotaer skal ifølge GBS 1 punkt 3.1 som hovedregel utstedes av selger, på samme måte som salgsdokumenter.*Bokføringsforskriften § 5-2-1 første ledd.

Enkelte unntak omtales i punkt 3.1 til 3.3. Dette omfatter utstedelse av kreditnota

fra en indirekte selger

ved formidlingssalg og bonusformidling (se også punkt 6.5 om bokføring)

ved omvendt fakturering (selvfakturering/egenfakturering)

Unntakene omtales ikke nærmere her.

På hvilket tidspunkt skal en kreditnota utstedes?

Utgangspunktet i GBS 1 punkt 4.1 er at reglene om tidspunkt for utstedelse av salgsdokument gjelder på samme måte ved utstedelse av kreditnota.*Bokføringsforskriften § 5-2-2 til § 5-2-5. Dette sikrer at de nødvendige korreksjonene av tidligere utstedte salgsdokumenter skjer innen rimelig tid.

Det er ingen frist for hvor lenge etter levering eller fakturering det kan utstedes en korrigerende kreditnota (AI-generert bilde).

Fristen for utstedelse av en kreditnota kan ikke knyttes til verken tidspunktet for levering av de underliggende varene eller tjenestene eller tidspunktet for utstedelse av det opprinnelige salgsdokumentet. I stedet må fristen for utstedelse av en kreditnota knyttes til tidspunktet for den underliggende hendelsen som har medført at det utstedes en kreditnota. Hendelsen kan for eksempel være at

selger oppdager feil eller mangler i et utstedt salgsdokument

kjøper varsler om feil eller mangler i et mottatt salgsdokument*Jf. bokføringsforskriften § 5-5-1 sjette ledd.

en vare returneres

det skjer en reklamasjon

det gjennomføres en rabatt- eller bonusberegning

Det er ingen frist for hvor lenge etter levering av varene eller tjenestene, eller utstedelse av det opprinnelige salgsdokumentet, det kan utstedes en korrigerende kreditnota.

Konkrete krediteringsfrister

Hovedregelen er at kreditnotaen skal utstedes snarest mulig og senest en måned etter den hendelsen som medførte at det utstedes en kreditnota.*Bokføringsforskriften § 5-2-2. Bokføringspliktige som velger fast månedlig fakturering av sine leveranser, kan likevel velge å utstede også kreditnotaer innen femten virkedager i måneden etter hendelsen som medførte kreditering.*Bokføringsforskriften § 5-2-3.

Tjenester som leveres løpende, og varer som leveres i den forbindelse, skal faktureres senest en måned etter utløpet av den alminnelige skattleggingsperioden for merverdiavgift.*Bokføringsforskriften § 5-2-4. Kreditnotaer knyttet til de samme leveransene kan også utstedes senest en måned etter utløpet av den alminnelige skattleggingsperioden for merverdiavgift der krediteringshendelsen oppsto.

Disse føringene følger av GBS 1 punkt 4.2 til 4.4.

Må en kreditnota oversendes til kjøper?

Også på dette området legges reglene for salgsdokumenter til grunn i GBS 1 punkt 5.1. Dette innebærer at kreditnotaer skal oversendes uoppfordret til kjøper med mindre annet fremgår av en skriftlig, undertegnet avtale mellom partene eller er bestemt i lov eller forskrift.*Bokføringsforskriften § 5-2-1 fjerde ledd.

Det gjøres et unntak i punkt 5.2 for tilfeller der selger oppdager en feil eller mangel i et utstedt salgsdokument før det oversendes til kjøper. I slike tilfeller må ikke selger sende både opprinnelig salgsdokument, kreditnota og eventuelt nytt salgsdokument til kjøper. Det holder at selger oversender det nye og korrekte salgsdokumentet til kjøper.

Husk at kreditnotaer skal utstedes på samme måte som salgsdokumenter, herunder slik at det ved elektronisk utstedelse må benyttes et ikke direkte redigerbart filformat.*Bokføringsforskriften § 5-2-9.

Hvordan skal selger og kjøper bokføre en kreditnota?

Som tidligere nevnt skal en kreditnota alltid bokføres som en reduksjon av inntektene hos selger og en tilsvarende reduksjon av utgiftene hos kjøper.

I GBS 1 punkt 6.1 presiseres det at en tilleggsfaktura, en kreditnota eller et nytt og korrigert salgsdokument vedrørende en tidligere bokført salgs- eller kjøpstransaksjon, ikke anses som en retting av tidligere bokførte opplysninger etter reglene i bokføringsloven § 9. Slike dokumenter kan dermed bokføres på vanlig måte, som nye og selvstendige transaksjoner, uten å følge formkravene om retting.

Uttalelsen presiserer videre at en kreditnota skal bokføres

på dokumentasjonsdatoen, jf. tidligere omtale av reglene om datering av kreditnotaer

med et eget og unikt bilagsnummer i regnskapssystemet*Bokføringsloven § 6 annet ledd og NBS 2 Kontrollsporet (april 2025) punkt 4.3.

Bokføring på dokumentasjonsdatoen for kreditnotaen er avgjørende for korrekt tidfesting av eventuell merverdiavgift. Det følger nemlig av merverdiavgiftsloven § 15-9 første ledd at beløpene i skattemeldingen for merverdiavgift som hovedregel skal oppgis i den skattleggingsperioden dokumentasjonen er utstedt. Eventuelle regnskaps- og skattemessige periodiseringer av selgers inntektsreduksjon og kjøpers utgiftsreduksjon kommer i tillegg, som egne disposisjoner.

Selgers bokføring

Selger må ifølge GBS 1 i punkt 6.2 bokføre alle utstedte salgsdokumenter og kreditnotaer, uavhengig av om de er sendt til kjøper eller ikke. Dette er blant annet nødvendig for å forhindre hull i den fortløpende nummerserien for bokførte salgsdokumenter og kreditnotaer.

Også fullstendighetsprinsippet i bokføringsloven § 4 nr. 2 tilsier en slik løsning.

Hvis selger ikke bokfører alle utstedte kreditnotaer, blir det hull i nummerserien (AI-generert bilde).

Kjøpers bokføring

En bokføringspliktig kjøper må i utgangspunktet bokføre alle mottatte salgsdokumenter og kreditnotaer, jf. GBS 1 punkt 6.3. Dette gjelder også hvis kjøper mottar både et opprinnelig salgsdokument med feil eller mangler, en kreditnota som reverserer det opprinnelige salgsdokumentet, og et nytt og korrekt salgsdokument.

Realitetsprinsippet i bokføringsloven § 4 nr. 3 innebærer likevel at kjøper verken kan eller skal bokføre mottatte salgsdokumenter eller kreditnotaer som

ikke er et resultat av faktisk inntrufne hendelser (er fiktive)

ikke vedrører den bokføringspliktige virksomheten (gjelder en annen fysisk eller juridisk person)

Hvis selger for eksempel har utstedt salgsdokumentet til feil kjøper, for deretter å utstede en kreditnota som reverserer feilfaktureringen, skal mottakeren ikke bokføre verken salgsdokumentet eller kreditnotaen. Disse dokumentene vedrører ikke mottakerens virksomhet.

Reskontroføring

GBS 1 punkt 6.4 minner om at kreditnotaer skal bokføres av selger og kjøper slik at de kan spesifiseres i både bokføringsspesifikasjonen, kontospesifikasjonen («hovedboken») og i henholdsvis kunde- eller leverandørspesifikasjonen («reskontroene»).*Bokføringsloven § 5 første ledd nr. 1 til 4 og bokføringsforskriften § 3-1 første ledd nr. 1 til 4.

Må både opprinnelig salgsdokument, kreditnota og nytt salgsdokument oppbevares?

Alle salgsdokumenter og kreditnotaer som bokføres i regnskapssystemet, blir å anse som dokumentasjon av bokførte opplysninger (bilag). Slike salgsdokumenter og kreditnotaer er dermed også oppbevaringspliktige som regnskapsmateriale.*Bokføringsloven § 13 annet ledd første punktum, jf. første ledd nr. 3. Dette presiseres i GBS 1 punkt 7.1 for selger og 7.2 for kjøper.

Kjøper behøver etter dette ikke å oppbevare mottatte salgsdokumenter og kreditnotaer som ikke er resultater av faktisk inntrufne hendelser, eller som ikke vedrører den bokføringspliktige virksomheten, og som dermed heller ikke er bokført i regnskapssystemet.

Oppsummering

Med oppdatert GBS 1 har norske bokføringspliktige fått en relativt komplett veiledning om bruk av kreditnotaer. Det gis tydelige føringer for

når det kan og skal brukes kreditnotaer

hva som kreves av innhold i kreditnotaer

hvem som skal utstede kreditnotaer

når kreditnotaer skal utstedes

hvordan kreditnotaer skal bokføres

hvilke krav som stilles til oppbevaring av kreditnotaer

Det meste av innholdet i uttalelsen bør være kjent fra før og i samsvar med etablert praksis.

Det er observert at kreditnotaer blir benyttet også til andre formål enn de tiltenkte. Med den oppdaterte uttalelsen blir det tydelig at kreditnotaer ikke kan brukes til annet enn å korrigere ett eller flere tidligere utstedte salgsdokumenter. Hvis en transaksjon eller disposisjon skal bokføres som noe annet enn en inntektsreduksjon hos selger og en utgiftsreduksjon hos kjøper, indikerer det at transaksjonen eller disposisjonen ikke kan dokumenteres med en kreditnota.

En annen nyhet er at uttalelsen angir tidsfrister for utstedelse av kreditnotaer, knyttet opp mot tidspunktet for den underliggende hendelsen som har medført at det utstedes en kreditnota.

Svar på kryssordet finner du på side 49

Kryssordforfatter: Rolf Bangseid

Foto: Bow

%20(1).png)